Dit is een segment uit de Forward Guidance nieuwsbrief. Om de volledige edities te lezen, abonneer u op.

De notulen van de FOMC-vergadering van januari zijn deze week vrijgegeven en bieden veel voer voor monetaire begrotingsnerds om uit te zoeken hoe de Fed denkt over bankreserves en haar aanhoudende campagne van kwantitatieve verkrapping (QT).

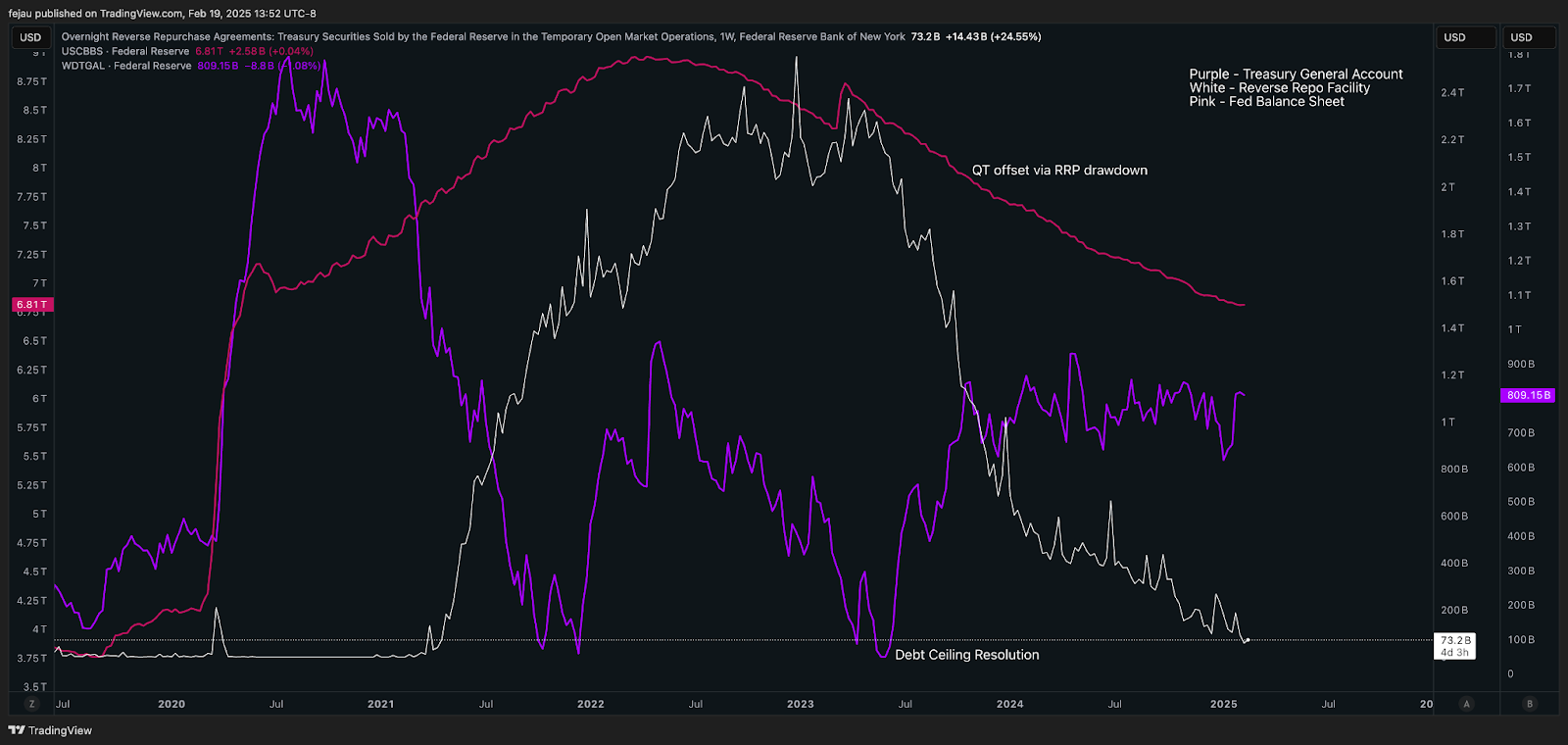

Zoals te zien is in de grafiek hieronder, is de QT-campagne vol nuance en idiosyncratische compensaties. Terwijl QT plaatsvond, werd het overgrote deel gecompenseerd door het saldo van de reverse repo-faciliteit (RRP), zoals te zien is in de witte lijn hieronder.

Verder werd dit gehinderd door het debacle met het schuldplafond van 2023 en de SVB-bankcrisis die leidde tot de oprichting van het banktermijnfinancieringsprogramma.

Dat gezegd hebbende, komen we dicht bij het einddoel van QT in termen van de bankreserve waar de Fed zich op richt. Er zijn veel manieren om dit te meten, maar een eenvoudige samenvatting is dat de Fed streeft naar een ideaal reservepeil van $3 biljoen dat zowel de bankreserves als het RRP omvat. Op dit moment komt dat neer op $3,27 biljoen.

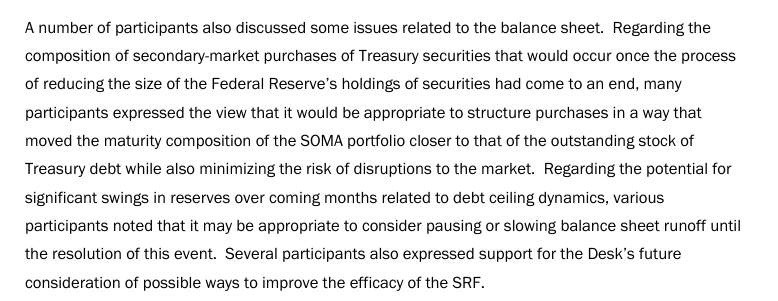

Gezien deze context wordt er veel gesproken over wanneer de Fed QT helemaal zou kunnen beëindigen. En met de publicatie van de notulen van de FOMC-vergadering deze week kregen we onze eerste hint:

Er valt hier veel uit te pakken, want er staan veel nuances in. Laten we ze doornemen:

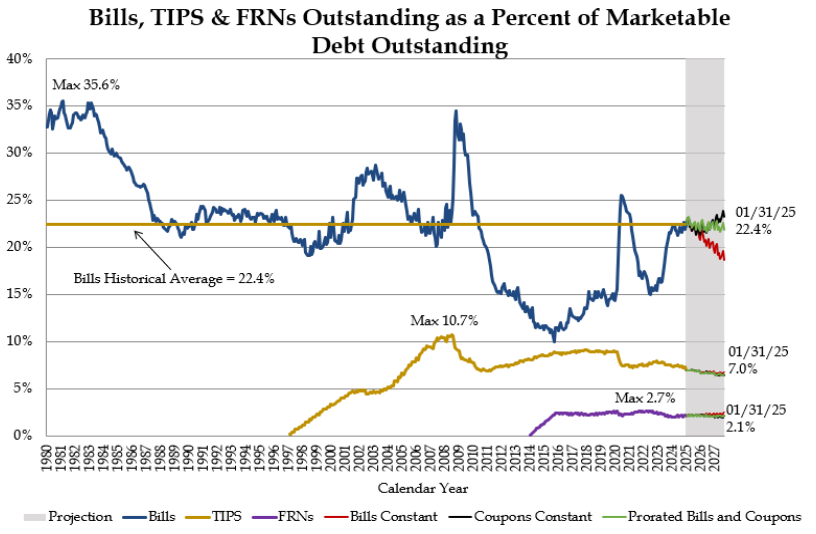

- De Fed heroverweegt de duration van de obligaties die ze aanhoudt. Idealiter wil ze terug naar een durationniveau van vóór 2008 en vóór QE. Dat is wat ze bedoelden met “passend om aankopen te structureren op een manier die de looptijdensamenstelling van de SOMA-portefeuille dichter bij die van de uitstaande voorraad schatkistpapier brengt …”.

Op dit moment bestaat die SOMA-portefeuille voor 5% uit T-bills. De uitgifte van schatkistpapier bedraagt echter 22,4%.

- De Fed maakt zich zorgen over de gevolgen van het schuldenplafond en de daaruit voortvloeiende terugtrekking uit de algemene schatkistrekening (TGA), evenals de daaropvolgende heropbouw van de TGA zodra het schuldenplafond is opgelost. Eenvoudig gezegd, om de TGA weer op te bouwen tot het niveau van voor het schuldplafond, moet de schatkist een ton aan T-bills uitgeven. In 2023 kon dit gemakkelijk omdat de RRP tot de rand gevuld was en als een demper fungeerde. Nu, met $73 miljoen, is er geen buffer meer. Daarom werd de volgende verklaring in de notulen opgenomen: “Met betrekking tot de mogelijkheid van aanzienlijke schommelingen in de reserves in de komende maanden in verband met de dynamiek van het schuldplafond, merkten verschillende deelnemers op dat het gepast zou kunnen zijn om te overwegen de afbouw van de balans te pauzeren of te vertragen totdat deze gebeurtenis is opgelost…”.

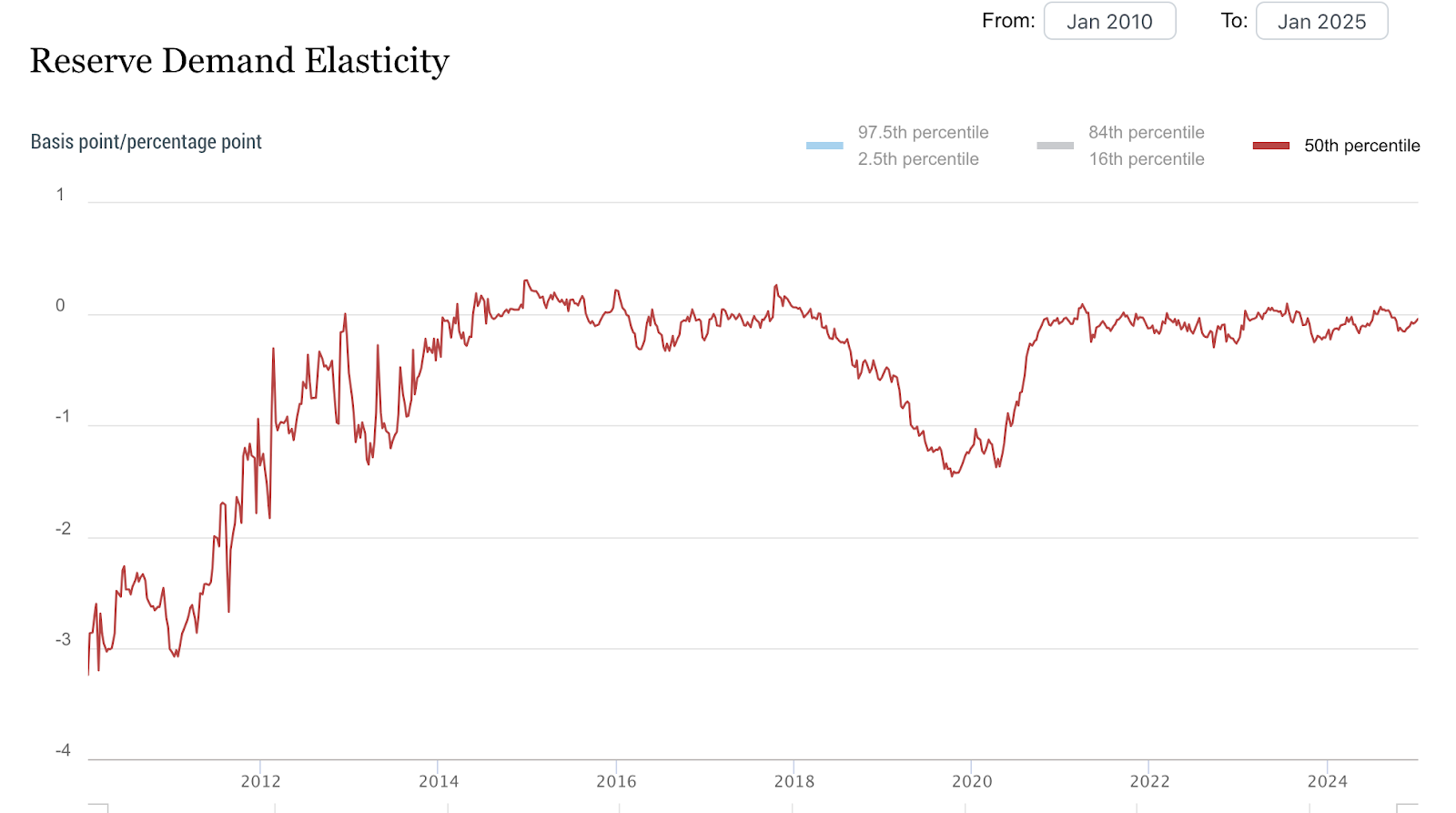

- Hoewel het geen dringende zorg is, komt de Fed steeds dichter bij de reserveniveaus waar “liquiditeitshik” zich pleegt voor te doen. De laatste keer dat dit gebeurde was in september 2019, toen de reserves te schaars waren en een grote repopiek veroorzaakten, waardoor QT in zijn voegen stopte. Als we echter kijken naar het huidige dashboard van de elasticiteit van de vraag naar reserves hieronder (een van de beste maatstaven om het risico van een repo-ontploffing te meten), zijn er, zolang we in de buurt van dat nulniveau zitten, geen zorgen op korte termijn. Dat gezegd hebbende, de Fed is zich ervan bewust dat de tijd begint te dringen en wil geen herhaling van september 2019 – vandaar de vermelding dat “verschillende deelnemers ook hun steun uitspraken voor de toekomstige overwegingen van de Desk over mogelijke manieren om de doeltreffendheid van het SRF te verbeteren…”. De SRF, of standing repo facility, is een nieuw permanent instrument dat de Fed heeft om als schokdemper te fungeren tijdens gebeurtenissen zoals in september 2019. Door de doelstelling om de doeltreffendheid te verbeteren te noemen, kunnen we concluderen dat de Fed zich erop richt om ervoor te zorgen dat alle juiste hulpmiddelen aanwezig zijn om de geleidelijke afbouw van de balans voort te zetten.

Voor een relatief korte hoeveelheid tekst hebben we zeker veel kunnen afleiden over hoe de Fed denkt over haar balans en bankreserves in de komende maanden.